In pochi hanno realmente capito ed inquadrato le funzionalità e le opportunità offerte dall’open banking: uno strumento innovativo che, alla prova dei fatti, sta portando molte novità importanti nel mondo delle carte di credito e dei conti correnti bancari.

Contents

- 1 Cos’è l’open banking

- 2 A cosa serve l’open banking?

- 3 Come funziona tecnologicamente l’open banking?

- 4 Che cos’è PSD2

- 5 Open banking: come può essere utilizzato dalle fintech?

- 6 Cosa cambia con l’open banking per i correntisti?

- 7 Un esempio concreto di open banking: Revolut

- 8 Se abilito l’open banking, con chi verranno condivisi i dati bancari?

- 9 PSD2 nella pratica

- 10 Open banking, Google e Facebook

- 11 Come richiedere una licenza da operatore bancario?

Cos’è l’open banking

L’open banking, molto probabilmente, sarà ciò che ci ha riservato il prossimo futuro in ambito bancario. Di open banking, in effetti, si parla in ambito europeo almeno dal 2015, anno in cui sono state proposte le prima linee guida per definire un rapporto innovativo, funzionale e rinnovato tra cliente e banca. Quando entra in gioco l’open banking si fa riferimento ad un rapporto esteso, più funzionale ed innovativo, tra il cliente della banca e l’istituto bancario. Nello specifico si fa riferimento all’utilizzo di funzionalità (API) per consentire ai clienti di accedere più facilmente ai propri dati bancari, l’uso di tecnologie open source per raggiungere il risultato ed una conseguente maggiore trasparenza in merito a livello globale.

La parola “open” nello specifico sembra avere una chiara valenza in ambito software, con un riferimento specifico al software open source, ed alla possibilità di mettere a disposizione API pubbliche per interrogare dall’esterno le banche dati bancarie (precedentemente inaccessibili dall’esterno). Il tutto in nome di un rinnovato sistema che privilegia sia la trasparenza nel rapporto tra banca e clienti che la sicurezza della trasmissione e della codifica dei dati.

A cosa serve l’open banking?

L’open banking è un concetto che rischia di rimanere astratto, per molti non addetti ai lavori, finchè non si trova un caso pratico da applicare: e questo esempio corrisponde quasi sempre con PSD2. Con questa sigla infatti si indica la Payment Services Directive, ovvero la Direttiva di Pagamento di Servizi ovvero – detta in soldoni – la possibilità per generiche terze parti (che non sono per forza banche, questa è la prima novità sostanziale) di accedere in modo regolamentato e protocollato ai dati delle banche stesse.

Mediante un sistema innovativo detto PSD2, open banking apre alla condivisione dei dati tra i diversi operatori (clienti, banche, ecc.), operazione che deve essere pre-autorizzata dai titolari dei conti correnti e che si basa su uno standard di API (ovvero librerie multi-linguaggio da richiamare mediante software appositi) ovviamente disponendo delle opportune credenziali.

Come funziona tecnologicamente l’open banking?

L’open banking è un paradigma di funzionamento per le banche che si basa sull’uso di API (Application Programming Interface) che consentano l’accesso autentificato e controllato ai dati delle banche, una maggiore trasparenza nel trattamenti dei dati personali (inclusi gli open data) e l’uso, sostanzialmente obbligatorio, a questo punto, di tecnologie open source.

Alcuni esempi di banche che, ad oggi, espongono da tempo questo genere di servizi sono le seguenti:

- Monte dei Paschi di Siena

- Banca Popolare di Sondrio

- Banca Sella

Che cos’è PSD2

Con PSD2, infatti – acronimo che sa tanto di informatica, e che significa Payment Services Directive ovvero protocollo, direttive per i servizi di pagamenti) sembra ormai essersi aperta una nuova fase per la gestione innovativa dei pagamenti online, ad esempio. Il tutto mediante il coinvolgimento diretto non solo delle banche tradizionali, ma anche dei servizi diversi dalle banche stesse: i cosiddetti TPP (Thirdy Party Provider), che sono spesso e volentieri fintech e che potranno erogare nuovi servizi con maggiore facilità.

I servizi coinvolti saranno, in primo luogo, quelli relativi ai pagamenti da effettuare su internet, ma molto del lavoro potrà essere svolto anche nel settore trading / investimenti ed assicurazioni.

La direttiva PSD2 (acronimo per Payment Services Directive) è piuttosto articolata, e viene qui descritta nei suoi punti cardine fondamentali. Il contesto principale è quello del cosiddetto Open Banking, di cui PSD2 è uno dei principali fautori e portatori di innovazione.

Open banking: come può essere utilizzato dalle fintech?

In questo nuovo ambito finiscono in primo piano quali assolute protagoniste le fintech, ovvero le società di tecno-finanza, e anche le digital insurance (ovvero le società che si occupano di assicurazioni sfruttando le nuove tecnologie). Grazie alle direttive PSD2 – del quale si parla anche qui, per approfondimenti – le banche europee saranno quindi tenute a creare, gestire ed esporre delle API completamente open source alle società fintech che ne facciano richiesta: questo, nella pratica, apre a nuove opportunità e nuovi servizi bancari più flessibili e veloci per gli utenti, come ad esempio possibilità di effettuare un pagamento sfruttando uno dei tanti account bancari che si posseggono.

Cosa cambia con l’open banking per i correntisti?

Nella pratica i vantaggi per i correntisti sono numerosi: prima di tutto, infatti, saranno disponibili nuovi servizi all’interno delle app bancarie. In secondo luogo alcune limitazioni e lungaggini burocratiche tipiche delle banche che tendono a produrre molti documenti cavillosi e lunghi da gestire finiranno per essere, man mano, snelliti e velocizzati. Sarà anche possibile per un correntista che gestisce più conti presso più di una banca avere una visione unificata e gestita in modo centralizzato di tutti i propri conti bancari.

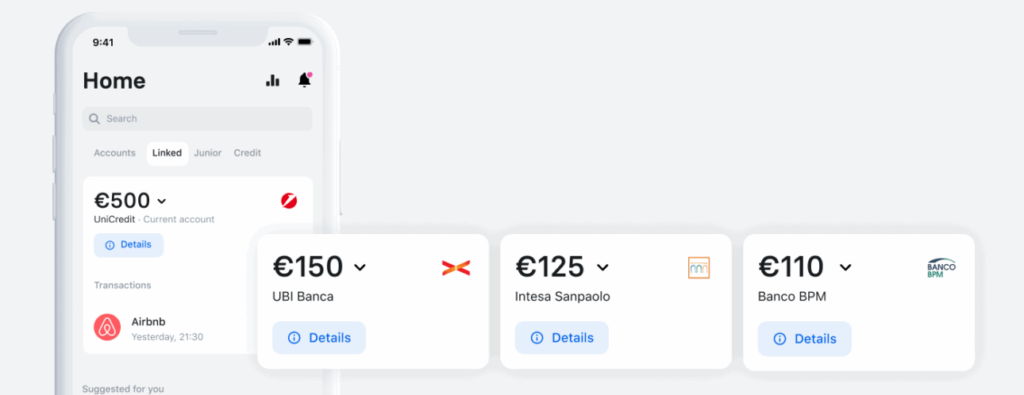

Un esempio concreto di open banking: Revolut

Un esempio classico di open banking potrebbe essere, tanto per fare un esempio familiare ai più, l’uso del proprio credito telefonico come moneta online, ovvero i soldi usati per ricaricare la propria SIM telefonica che si possono spendere quando si va a fare la spesa. In secondo luogo, l’open banking potrebbe aprire ad una visione unificata dei propri conti bancari, come ha fatto di recente il conto Revolut. Dentro l’app ufficiale di Revolut, infatti, si può già vedere un uso concreto dell’open banking per visionare e gestire il saldo di tutti i conti correnti che si possiedono, e che sono sempre intestati alla stessa persona o comunque sono riconducibili a noi.

Grazie alle funzionalità open bankin, pertanto, sarà possibile avere una visione d’insieme sui propri conti correnti nominativi. All’interno dell’app di gestione del proprio conto con Revolut, di fatto, sarà possibile visionare e gestire il saldo di ogni altro singolo conto che si possiede, qualunque siano i conti in banca di cui siamo titolari.

Se abilito l’open banking, con chi verranno condivisi i dati bancari?

La condivisione dei dati bancari, come sempre accade nell’ambito dell’open data del resto, ha generato una certa preoccupazione di fondo per la tutela della privacy degli utenti. Da qualche tempo, infatti, i dati dei correntisti sono – coerentemente con le indicazioni fornite da open banking e PSD2 – condivise con gli operatori autorizzati che ne facciano richiesta. Il correntista, ovviamente, non è obbligato a fare questa scelta: sarà lui a decidere e stabilire se farlo oppure no.

Le terze parti di cui sopra sono altresì interessate a condividere e vedere questi dati, e sono società intermediarie “terze parti” come ad esempio i PISP (Payment Initiation Service Providers, che fanno da intermediari per i pagamenti fornendo la possibilità di pagare senza esporre i dati della carta), gli AISP (Account Information Service Provider, che si occupano di monitoraggio dei conti correnti) ed i CISP (Card Issuer Service Providers, che solo coloro che emettono le carte di credito).

PSD2 nella pratica

Come dicevamo, PSD significa Payment Services Directive ovvero protocollo per servizi di pagamento, ed il 2 fa riferimento alla versione del protocollo. La comunità europea, in sostanza, ha stilato una serie di linee guida per i servizi bancari che siano improntati al rispetto della privacy dei correnti, ma anche ad una maggiore cooperazione ed interoperabilità bancaria tra servizi. Il mondo delle banche è stato da sempre abbastanza “blindato”, in questo ambito, vuoi per una sostanziale diffidenza verso le nuove tecnologie vuoi soprattutto per una questione di segretezza mascherata da sicurezza. Il security though obscurity, del resto, è un paradigma non più supportato da buona parte del mondo IT moderno, e si contrappone ad una sostanziale apertura – da cui il nome open banking – verso API pubbliche che permettano di interrogare informazioni sui conti correnti e consentire ai conti correnti di banche diverse di comunicare in modo più agevole, seguendo un protocollo unificato sicuro, ben definito e con una politica di accesso ovviamente regolamentata.

Le indicazioni ufficiali in merito si trovano a questo link:

https://ec.europa.eu/info/law/payment-services-psd-2-directive-eu-2015-2366_en

Quali sono i servizi che vengono offerti dall’open banking? Abbiamo raccolto di seguito un po’ di esempi a riguardo.

Credito telefonico utilizzabile come moneta online

Su questo punto sembra non esserci ancora molta chiarezza, ma a breve, da quest’anno, dovrebbe essere possibile usare il proprio credito telefonico per pagare ad esempio un film su iTunes. Una cosa molto comoda, in effetti, per le piccole e frequenti transazioni che impongono la seccatura, per il cliente, di ricaricare la propria carta ricaricabile (che viene usata nella maggiorparte dei casi) ogni volta, con costi considerevoli e sostanzialmente non necessari.

Sicurezza dei pagamenti potenziata

Un altro aspetto della normativa PSD2 riguarda la sicurezza, quindi il potersi mettere al riparo da truffe informatiche che durante i pagamenti potrebbero capitare. Ogni banca, a riguardo, sta potenziando tali misure seguendo i principali standard del settore, e sta informando adeguatamente i propri clienti a riguardo.

Commissioni di pagamento ridotte

È noto che le banche applichino commissioni di pagamento sulle transazioni, e potranno continuare a farlo: a patto, pero’, che il valore delle stesse:

- non sia superiore allo 0.2% della transazione per le carte di debito;

- non sia superiore allo 0.3% della transazione per le carte di credito (scopri meglio cosa cambia tra carta di debito e carta di credito).

Per fare un esempio, quindi, se pagassi 100 euro online non dovrei mai pagare più di 2 € nel caso di carte di debito, e non più di 3€ per quelle di credito. Normativa che, ad oggi, viene rispettata dalla maggiorparte delle banche e degli istituti di credito, e che garantisce un costo equo per le operazioni che vengono effettuate volta per volta dai clienti.

Divieto di applicare sovrapprezzi a chi paga online

Esiste uno specifico decreto legge, il D.lgs 21 febbraio 2014 n. 21, pubblicato da qualche tempo sulla Gazzetta Ufficiale, che viene incontro ad una direttiva imposta dalla UE (la 2011/83/UE) per venire incontro e soddisfare al meglio i diritti dei consumatori. La regola impone che nessun professionista o esercente possa imporre ai consumatori spese per l’uso di strumenti di pagamento online, o comunque tariffe che superino le spese sostenute in fattura. Le regole valgono, più nello specifico, non in generale ma in particolare

- per i contratti di vendita

- per i contratti di servizio

- per i contratti di fornitura di beni come gas, luce, riscaldamento, contenuti digitali e acqua.

Open banking, Google e Facebook

Si apre anche ad ulteriori possibilità in ambito bancario, con la completa liberalizzazione del mercato finanziario e, in qualce modo, emulando uno stesso fenomeno di apertura e di nuove opportunità per i clienti mai visto fino ad ora. Grazie all’open banking si vedranno nuovi operatori bancari inediti fino ad oggi, come ad esempio le società big tech come Google e Facebook che possono, di fatto, richiedere liberamente una licenza da operatori bancari.

Come richiedere una licenza da operatore bancario?

Si apre anche ad ulteriori possibilità in ambito bancario, con la completa liberalizzazione del mercato finanziario e, in qualce modo, emulando uno stesso fenomeno di apertura e di nuove opportunità per i clienti mai visto fino ad ora. Grazie all’open banking si vedranno nuovi operatori finanziari inediti fino ad oggi, come ad esempio le società big tech come Google e Facebook che possono, di fatto, richiedere liberamente una licenza da operatori bancari.